link al sito ufficiale dello IUMI 2016

Global marine underwriting premiums down by 10.5%; continued uncertainty lies ahead, warns IUMI

IUMI – the International Union of Marine Insurance – unveiling its annual statistical report on the marine insurance market at today’s conference in Genova, announced global underwriting premiums for 2015 of USD 29.9bn. This is a 10.5% reduction on the 2014 figure.

Vice-Chairman of IUMI’s Facts & Figures Committee, Astrid Seltmann explains:

“Part of the reduction can be attributed to the strong US dollar as compared with other currencies but this is not the whole picture, particularly for hull and offshore energy where much of the original business is written in USD. All business lines suffered a real reduction in premium income due, in the main, to a sluggish global economy, low commodity prices and reduced activity, specifically in the offshore sector.”

The 2015 total comprised income from the following regions:

-

Europe 50.4%

-

Asia Pacific 27.1%

-

Latin America 9.8%

-

North America 5.9%

-

Other 6.8%

and the following business lines:

-

Global hull 25%

-

Transport/cargo 52.9%

-

Marine liability 7.1%

-

Offshore/energy 15%

Technical insurance results for the 2014 underwriting year deteriorated strongly for cargo, hull and energy sectors compared with last year’s reported data for the same period. Results always deteriorate over time due to the lag in registering and paying claims, but the deterioration in 2014 was above average. This was due to substantial, but not unexpected, increases in reported outstanding loss reserves for the 2014 underwriting year. There were a number of major claims

Cargo sector

Premium income in the cargo sector reached USD 15.8 bn for 2014 which is a 9.1% reduction on the 2014 figure. However, the strong US dollar masked the real income number which made it difficult to identify any real market development.

The Tianjin disaster is the largest cargo loss ever recorded and its full effects on the 2014 and 2015 underwriting years are still unclear. The risks of costly cargo claims are expected to increase in the future with the increasing accumulation of values in ports and on single vessels, and a higher probability for claims caused by natural catastrophes.

The 2015 underwriting year began with a cargo loss ratio that was higher than in 2014. The Chinese economic slowdown coupled with a slide in commodity prices will continue to impact negatively on world trade and, consequently, cargo insurance premiums. These uncertainties make it difficult to predict future earnings but 2016 has the potential for large claims connected with Hanjin Shipping’s current difficulties and the loss of the Amos 6 satellite.

Hull sector

The hull sector achieved a premium income of USD 7.5 bn for 2014 which was a 8.4% reduction on the 2014 figure. Exchange rates are likely to have impacted this number but to a lesser degree than for cargo, due to the global nature of the portfolio. Although the world fleet continues to grow, the average insured vessel value has been reducing which has had a correspondingly negative effect on premium income.

Claims frequency continues a downward trend as does total loss frequency despite a minor uptick in 2015. Repair costs are stable or slightly reducing which is likely to be a result of a strong US dollar – premiums are collected in US dollars whereas repair costs are paid-out in local currencies.

2014 saw an exceptionally low number of major losses but that number returned to normal levels last year. So far the losses this year have been low but past performance is not a reliable indicator of future results, therefore the remainder of this year and into 2017 is not easy to predict.

Offshore energy

Premium income in this sector dropped a massive 20% to USD 4.5 bn in 2015. The majority of business was transacted in US dollars and so the strong dollar could not be culpable for this decrease. Income is likely to drop further as planned projects are postponed or cancelled.

Hurricane/weather issues have not made any real impact in recent years but a series of high profile losses in 2015 have had a significant effect.

The strong drop in premiums is expected to continue into 2016 and current conditions dictate that a market upturn is not expected for some time. The low oil price has forced the cancellation/postponement of a number of offshore projects, particularly in deep-water and in the Arctic region. Low interest rates and stock market instability is also likely to impact negatively in the future.

Outlook

The 2016 market remains challenging for all lines of business. Although claims reported during the first six months of 2016 appear to be relatively modest, in all marine lines the potential for a major claim resulting from the increased accumulations risk is always a possibility.

Patrizia Kern-Ferretti, Chairman of IUMI’s Facts & Figures Committee said:

“Commodity prices are weak and freight rates are low and these persistent soft market conditions are challenging for marine insurers. Uncertainty has also been driven by the increasing and unknown risk of accumulations and a growth in M&A activity across the globe. Although we are hopeful that the continuing global economic recovery will strengthen world trade and therefore lend greater support to our sector, marine insurers must adapt to this changing environment if they are to survive and remain effective in the future”

IUMI’s total world-wide premium coverage has constantly improved and is now close to 95%. It now includes data from all relevant marine insurance markets including Asia, Latin America and Africa. Care should be taken when making comparisons with earlier figures as coverage in those years was not as extensive. Similarly, “global” loss ratios for hull, energy and cargo do not encompass all regions and so are not true reflections of the USD 29.9bn marine market. Although the loss ratio data is reported from the major marine insurance markets (Belgium, France, Germany, the Netherlands, the Nordic countries, Italy, United Kingdom and the US), such information from Asia, Latin America or Africa is not yet available. Caution should be applied.

Patrizia Kern-Ferretti - Chair Facts & figure committee

Astrid Seltmann - ViceChair Facts & figure committee

Ugo Salerno - RINA

Intervento di Ugo Salerno presidente del Rina,.

Ha inizialmente ricordato la storia del Rina fondato nel 1861, che originariamente si chiamava Registro Navale e illustrato i settori di attività del Rina, che opera in quasi 100 Paesi.

Ha quindi focalizzato il suo intervento su quella che ritiene essere la sfida dell'industria marittima, ossia la continua innovazione per andare incontro alle nuove necessità.

Salerno ha sottolineato l'importanza della digitalizzazione, che crea importanti opportunità, anche se inevitabilmente si generano nuovi problemi legati alla cyber security a causa

del notevole numero di dati che gravitano a livello informatico.

Sono stati stimati in circa 445 bilioni di dollari i danni causati dal cyber crime.

Salerno si è altresi soffermato sull 'importanza della formazione del personale laddove il 90 per cento degli incidenti marittimi è legato all'errore umano e di qui la rilevanza di nuve

strumentazioni quali i simulatori.

Ha quindi concluso ricordando una celebre frase di William Pollard, secondo cui senza il cambiamento non vi è né innovazione, né creatività né incentivo per il miglioramento.

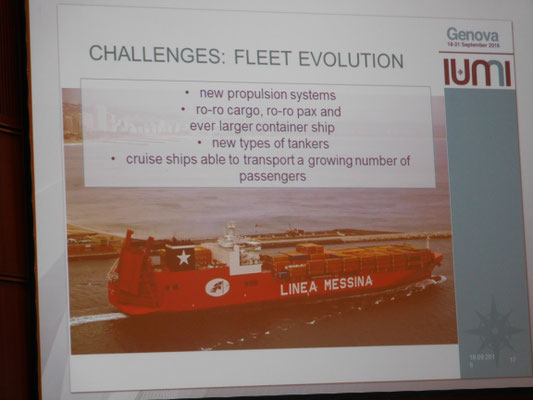

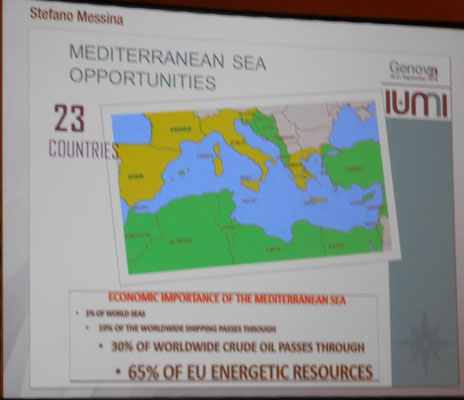

Stefano Messina - Messina & Confitarma

Stefano Messina quale rappresentante della categoria degli Armatori ha evidenziato l’importanza della Flotta italiana e lo sviluppo della stessa degli ultimi dieci anni e delle prossime sfide che attendono il mercato puntando sugli sforzi fatti nonostante i profitti esigui degli ultimi anni investendo nello sviluppo tecnico, nella formazione e nella nascita di nuovi porti.

Ha poi ricordato la crisi drammatica del trasporto container aggravata altresì dalla crisi mondiale e dallo sviluppo di megaportacontaier che hanno creato problemi di ultra capacità portando ad un ulteriore contrazione dei noli che sono al minimo storico.

I problemi che derivano poi dall’instabilità finanziaria mondiale che affliggono anche le Compagnie di Navigazione ed il caso proprio di questi giorni della Hanjing.

Ed infine evidenziato che la crisi riguarda anche al cantieristica in quanto i nuovi ordini sono in ribasso e sono ai minimi storici degli ultimi venti anni.

Nonostante queste premesse chi opera nel mercato è consapevole della diversità delle attuali condizioni rispetto alla normalità e che comunque vi sono nuove sfide ed opportunità derivanti dallo sviluppo e ricerca di nuovi mezzi di propulsione e la ricerca ed innovazione tecnologica, le occasioni derivanti dal raddoppio del Canale di Suez in termini di mercato generale nonostante la instabilità dei governi di quella zona. Ed ancora la sfida di nuovi terminal nel Nord Europa e Nord Africa.

Per quanto attiene alle Compagnie di Assicurazione Messina ha sottolineato come la concentrazione delle stesse in grandi Gruppi abbia favorito una maggiore competitività delle medesime sul mercato in confronto alle Compagnie estere, ricordando poi quali sono le Compagnie principali che operano nel settore GENERALI ITALIA S.p.a. , SIAT S.p.a. ed anche Suisse Re sebbene quest’ultima abbia aperto una sede operativa in Italia solo nel 2012.

Per concludere le sfide del futuro sono rappresentate dallo Sviluppo, formazione e mantenere nonostante il controllo delle Compagnie di Navigazione da parte di Gruppi internazionali la Bandiera Italina.

OCEAN HULL WORKSHOP AND PRESENTATION

Introduzione di Mark Edmondson

Richard Neylon - Holman Fenwick Willan

John Waite - Marine investigations & survey Services

John ha effettuato un interessante intervento sulle problematiche connesse ai sinistri che coinvolgono le navi che trasportano automobili, mostrando signifcative foto attinenti a grandi sinistri.

Le cause dei sinistri vengono individuate per lo più nell'instabilità, nell'errata caricazione, nello spostamento del carico, nell'incendio, in considerazione dei grandi spazi ove sono caricate le auto e della notevole quantità di benzina ivi presente, e nella collisione.

Il relatore ha quindi evidenziato dal punto di vista tecnico i parametri che individuano la perdita di stabilità di una nave.

Infine John ha sottolineato che gli assicuratori devono fare affidamento sulla competenza dell'equipaggio per la maggioranza dei fattori che possono dar luogo a un sinistro, ossia l'adeguata stabilità dellla nave, il controllo di eventuali incendi, il corretto stivaggio e la navigazione.

Chris Zavos - Norton Rose

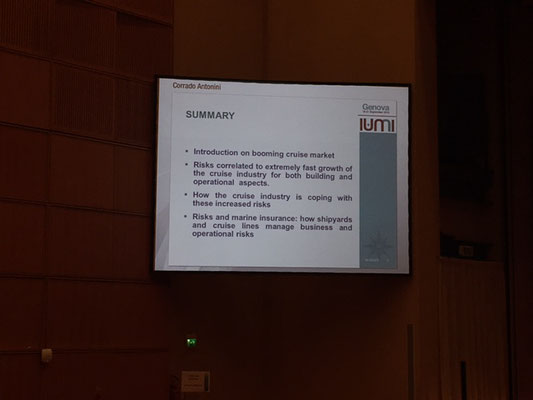

Corrado Antonini - Advisor Costa Crociere e Carnival Group

Paul Hill - Western europe

Intervento di Paul Hill

Paul ha incentrato la sua relazione sul disarmo delle navi.

Tale evento, che si ha quando una nave non viene utilizzata per un certo periodo, può essere determinato dalla volontà di attendere periodi economici migliori per utilizzare la nave, che

possono essere brevi, di qualche settimana, fino a coprire un periodo maggiore di molti anni.

In particolare il relatore ha evidenziato che l'aumento del disarmo in relazione alle navi portacontainer è causato dalla diminuzione dei noli.

L'Associazione degli armatori norvegesi ha reso noto che nel febbraio di quest'anno che 101 navi dei loro membri erano in disarmo e ci si aspetta che il numero cresca ancora.

Paul ha quindi sottolineato che la dichiarazione di disarmo deve essere notficata dagli armatori agli enti di classificazione, agli assicuratori, ai P&I, alle Autorità portuali e allo Stato

di bandiera.